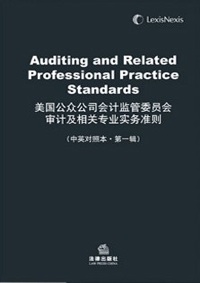

美国公众公司会计监管委员会审计及相关专业实务准则

—— 中英对照本-第一辑

发布时间:2007年

售价:130元

美国公众公司会计监管委员会审计及相关专业实务准则

—— 中英对照本-第一辑

发布时间:2007年

售价:130元

《2002年萨班斯-奥克斯利法案》(以下简称《法案》)第101条授权设立美国公众公司会计监管委员会(The Public Company Accounting Oversight Board,简称PCAOB);第102条规定只有在该委员会登记备案的注册会计师事务所(即“在册会计师事务所”)才允许编制和签发公众公司的审计报告,并且必须遵守该委员会的有关规定;第103条要求该委员会为在册会计师事务所在编制和签发上述审计报告时制订审计、质量控制和职业道德等准则,并报经美国证券和交易委员会(简称SEC)批准生效。

PCAOB在成立之后,将美国注册会计师协会(简称AICPA)通过审计准则公告(Statement on Auditing Standards,简称SAS)形式发布的审计准则(Auditing Standard,简称AU)作为过渡准则,并根据《法案》的要求着手制定自己的准则。AICPA审计准则通常以“AU sec.”后面加数字序号的形式出现,文中译作“审计准则第某某条”;而PCAOB的准则译作“审计准则第某号”。

截至2007年6月12日,PCAOB已经制定了5个专业准则和相关规则,并经SEC批准生效。这些准则和规则对于美国公众公司的审计业务,尤其是财务报告内部控制审计业务,具有强制性,并且起到了规范和指导的作用。

《审计准则第1号-在审计报告中援引公众公司会计监管委员会的准则》于2004年5月14日经SEC批准生效,并于当日实施。

《审计准则第2号-与财务报表审计合并执行的财务报告内部控制审计》于2004年6月17日经SEC批准生效,适用于2007年11月15日之后(包括当日)结束的会计年度。该准则于2007年7月25日被审计准则第5号所替代。因此,本辑不再收录。

《审计准则第3号-审计文档》于2004年8月25日经SEC批准生效,适用于2004年11月15日之后(包括当日)结束的会计年度。

《审计准则第4号-对以前报告的实质性弱点是否依然存在进行报告》于2006年2月6日经SEC批准生效,并于当日实施。

《审计准则第5号-与财务报表审计合并执行的财务报告内部控制审计》于2007年7月25日经SEC批准生效,适用于2007年11月15日之后(包括当日)结束的会计年度。每当PCAOB颁布新的审计准则,都可能对原有审计准则和相关过渡准则和规则做出一致性修订。为此,我们翻译了PCAOB于2007年6月12日发布的《颁行审计准则第5号所引起的对PCAOB审计准则的一致性修订》(节选)。该文件逐条列出了审计准则第5号所引起的对审计准则第4号的一致性修订。

本辑包括审计准则第1、3、4、5号和对第4号的一致性修订。今后,我们会在适当的时候继续出版PCAOB的后续准则。

在本书出版过程中,法律出版社和励德爱思唯尔(Reed Elsevier)集团旗下的LexisNexis公司律商联讯的责任编辑给予了悉心的指导和无私的帮助,我们在此表示衷心感谢。本书译文虽经反复讨论、修改,其翻译不当之处在所难免,敬请广大读者谅解。

本书的顺利出版是一次成功的团队合作、一次集体智慧的结晶。为其付出辛劳的有:杨峻(CIA、CGA)、邰先宇(CIA、CCSA)、邵林(CIA、MBA)、王刚(CIA)、卢其顺(CIA、CISA)和涂子鸣。

北京兆泰投资顾问有限公司CIA研究中心

2007年11月

-见证中国内部审计质量评估的发展历程

-评估案例

-将国际前沿的风控理念和技术运用于国内实践

-成功案例

-高效的专业顾问团队

-主要客户

-兆泰20周年

-研究成果

兆泰顾问